国产休闲服装频频关店,昔日巨头如何力挽狂澜?

继不久前拿下北美专业童装品牌The Children’s Place的代理权之后,5月2日晚,森马服饰公告称,拟以现金方式约合人民币8.44亿元全资收购法国Kidiliz集团,再次引发市场关注。

这个昔日的休闲服国产品牌再次闯入人们的视野,打的却是全球童装龙头的主意。

仔细回想一下,这两年,“美邦、森马等品牌频频关店,本土休闲服装出路在哪里?”之类的新闻逐渐销声匿迹,与此相应的,大型购物中心里慢慢有了Semir的身影。

那这两年,森马到底发生了什么,引得各路资本宠爱,券商纷纷给出买入推荐评级?

在此基础上,益菁汇兴致勃勃地梳理了一下机构最新持仓情况,想跟各位投资者分享一下。

森马服饰简介:

森马服饰旗下拥有以森马品牌为代表的成人休闲服饰和以巴拉巴拉品牌为代表的儿童服饰两大品牌集群,以二三线城市为主要市场,零售终端遍布国内。

定位:休闲服饰

目标客户:主要面向16~30岁的青少年学生群体及刚踏入社会的年轻群体。

定位:儿童服饰。

目标客户:主要面向0~14岁中产阶级及小康家庭的童装消费群体。

生产方面:公司充分发挥国内纺织供应链资源优势,通过与供应商的长期合作,将生产外包给优质的制造型企业。

渠道方面:公司采取直营和加盟相结合的模式,其中线下以加盟渠道为主,加盟渠道利润偏低,质量不可控,公司也意识到这个问题,目前正在增大直营比例。

线下业务方面,公司积极推进渠道升级,关闭低效益门店,拓展购物中心、奥特莱斯店等新型渠道;

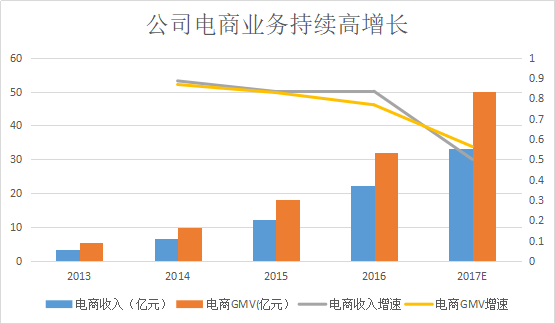

并且近年来公司电商业务快速成长,根据电商子公司收入计算,线上收入占比近30%,现在公司已经形成了线上线下相结合的全渠道零售格局。

2. 国内休闲服饰领先企业,终端销售回暖,渠道库存压力减轻

国内休闲服市场变迁带来的库存问题:

我国的服装零售行业自2000年以来增速逐年加快,2007-2011年,服装类增速保持在20%以上,属于服装行业发展的红利期。

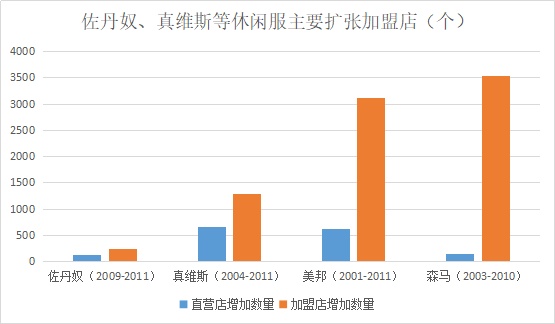

国内的休闲服企业如佐丹奴、真维斯、美特斯邦威、森马等正是顺应了中国服装市场加速扩容的潮流,通过在中国不断开设门店占领市场。

中国服装行业的快速发展也吸引了国际休闲服饰品牌进入,2006、2007年,ZARA、C&A和H&M开始进入中国,2011年之后,国际“快”时尚品牌迅速占领市场。

再加上2012年以来,服装销售市场整体增速开始放缓,国内休闲服饰品牌销售增速出现明显下滑。

销售下滑直接带来存货问题:

以森马和美邦为例,我们可以看到2007、2008年之后,存货周转天数均有一定程度的上升。

伴随着销售增速的放缓以及加大存货清理力度,休闲服企业的盈利能力承压,企业开始选择调整关停部分亏损的门店,加大对渠道的整合力度以应对危机。

3. 森马解决库存问题:大力发展电商+加大存货跌价准备计提

与其他休闲服饰公司一样,森马在前期快速发展过程中也积累了一定渠道存货。

公司处理森马体系存货一般有三种方法:

首先是让加盟商承担一定库存,由加盟商自身处理尾货;

其次是将加盟渠道存货收回,通过电商进行打折促销,提升存货处理的利润率;

再次是将加盟渠道存货收回,打包销售给某些特定尾货渠道。

另外,发展电商是公司处理积压存货的有力武器。

除了消化库存,电商也是未来新品销售的重要渠道

目前新兴消费者电商交易比例持续提高,且电商平台消费升级趋势愈加明显,森马作为线下服饰品牌的龙头企业在线上拥有一定品牌及流量优势,有望借助电商渠道获得更高的业绩增速。

除了发展电商业务帮助公司消化报表库存之外,公司下半年加大存货跌价准备计提,进一步减轻公司报表存货压力,对于未来公司经营业绩有积极意义。

4. 借鉴“快时尚”,推进快速反应供应链改革

ZARA凭借其极速供应链成为快时尚领域的龙头,从打版到成衣上架仅需15天,对终端消费者的快速反应做到极致。

也正是由于这样的快速反应,ZARA每年推出12000个款式,保持一周两次上新的频率;产品从设计到上架的时间不超过3周,因而避免了存货积压和折扣降价。

而中国多数的服装企业供应链仍保留着供应商采购,工厂生产,订货,补货等环节,供应链长且反应较慢,相应周期在70-98天;

且多数企业采用订货会制度,一年2次或者4次订货会,意味着上新频次在一年2次或4次,很难适应消费者多变的消费需求。

近期,森马也是在供应链+快速反应这两块着力

自2016年冬装开始,公司开始实施“期货制”向“期货+现货制”的改革,在传统的长周期订货模式下,增加短周期订货,并增加当季补货。

这一改革的目的首先是提升产品对于市场的反应速度;其次是通过小批量、多频次的订货,在未来减少长周期尾货,对于公司库存管理有重大意义。

通过快反供应链改革,森马休闲服目前订货会次数已经由4次转化为8次,产品对于市场的及时响应能力明显提高。未来8次订货会可能会进一步向12次订货会推进。

5. 巴拉巴拉:国内童装龙头,全球化布局稳步推进

与休闲服饰品牌的发展困境不同,森马旗下的童装品牌,近年来一直保持稳定的增长,2017年童装业务营收占比首次超50%。

2008-2017年,巴拉巴拉的服饰类收入由5.48亿上升到63.22亿,年均复合增速高达31.2%。

在国内童装市场,巴拉巴拉是当之无愧的龙头

根据百度搜索指数,巴拉巴拉也是最受国内消费者关注的童装品牌。在营收规模上,其远超国内其他上市童装品牌,且近年来营收增速保持在25%左右,总体增速位居第一,其他品牌与巴拉巴拉的规模差距进一步扩大。

童装市场潜力巨大

根据国家统计局数据:2014年以来我国0-14岁人口逐步恢复增长,截止2016年末,国内0-14岁人口约2.3亿,国内童装市场目标人群基数庞大。

伴随着消费群体的扩张,我国童装市场规模快速上升

根据中国产业信息网数据,国内童装市场规模由2011年的964亿上升到2016年的1455亿,年均复合增速达到了8.58%,预计到2020年,我国童装市场规模将破两千亿。

童装市场具备高集中度基础,品牌优势更重要

与成人服装产品相比,消费者更注重童装的舒适性以及安全性,所以面料和印染材料是否安全舒适成为关注重点。

龙头企业有品牌背书,在这两点上占据极大的优势,这为行业集中度的提升提供了有利条件。所以童装市场具备高集中度基础。

巴拉巴拉作为国内童装市占率第一品牌,此次公司拟收购的Kidiliz集团是欧洲中高端童装领军龙头,加上之前代理北美专业童装品牌,都将进一步强化品牌优势,实现强者恒强。

公司是国内童装+休闲装龙头企业,童装业务超比超半壁江山,预计仍将维持较快增长,此次收购Kidiliz,将进一步巩固公司童装龙头地位;

休闲服饰方面,2017年深度调整后有望触底回升,渠道与供应链布局发力,期待长期潜力释放!

以上就是益菁汇今天带来的关于森马服饰的深度研究解读