富士康36天IPO过会创纪录!股价空间有多大?

一提到富士康,大多数人首先想到的都是苹果手机的代工方。但以后,富士康将以另一种身份被大家所熟知——A股上市公司。

就在上周,创下中国资本市场最快IPO的独角兽富士康过会了,即将在A股上市。

从2月1日申报IPO材料到3月8日审核过会,仅仅用时36天。富士康36天走过的历程,普通公司需要两年时间才能走完,堪称光速。预计富士康股份在3月中旬就能拿到批文,3月底或者四月初就能够挂牌登入交易所。

今天,小编将给你详细解读一下富士康,以及上市后的合理估值。

1. 富士康的发展

1974年郭台铭以约人民币7.5万元创立“鸿海塑胶企业有限公司”,主要生产黑白电视机旋钮,后来逐渐拓展到电脑连接线业务,1982年更名鸿海精密工业股份有限公司。

此次分拆上市的富士康股份,控股股东为中坚公司,鸿海精密间接持有其100%股权。该次IPO富士康工业全资及控股境内子公司共 31 家,全资及控股境外子公司共 29 家,员工数约27万人。

90年代中期公司就已经成为了苹果供应商,为Mac电脑提供框架。此后,富士康的母公司——鸿海精密的营收就一路猛涨。

2004年,鸿海成为全球第一大3C代工厂,主要为手机企业代工。

2007年,富士康迎来最重要的转折点——生产第一代iPhone。此后,由于苹果手机业务的高速扩张,富士康迎来飞速发展。

2016年公司进出口总额占中国大陆进出口总额的3.6%,营业额占全球营业额占全球电信设备制造总产值20%。

2017年位居《财富》全球500强第27位。

2. 收入体量秒杀99%A股上市公司,主营业务通信网络设备

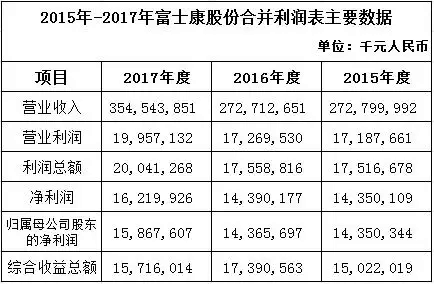

公司2017年营收3545.44亿元,2016年已上市的公司中仅有13家超过这一体量。

净利润158亿,按2016年整个A股3491家上市公司,可以排名第26位,贵州茅台排在和它差不多的位置。

这个利润体量,分分钟秒杀A股95%的上市公司。

公司拥有卓越的研发设计、精密模具、新产品开发、小量试产、大量量产、全球运筹及工程服务等能力,在此基础上强化全球布局,垂直整合设计制造与经营模式,公司形成了全球3C电子行业最短的供应链。

目前,在电子设备智能制造领域,富士康股份已经遥遥领先。由于富士康股份与客户之间已经形成长期有效的合作关系,因此公司订单规模较大、销售和采购价格也相对稳定,综合毛利率较为稳定。

2017年,公司的通信网络设备营收为2145亿元,同比增长45%,占营业总收入的60.75%,毛利率为13.65%,较2016年降低2.23pp,毛利贡献292.8亿元,占比82.8%。

其中,网络设备全球市占率第一(49%),客户包括思科、ARRIS等,17年收入911亿元,增长25%,占比通信网络设备总收入42%;

电信设备全球市占率第二(24%),客户包括华为、诺基亚等,17年收入172亿元,同比减2.8%,占通信网络设备总收入8%;

通信网络设备高精密机构件全球市占率第一,客户包括苹果等,17年收入1062亿元,增长86%,占通信网络设备总收入50%。

值得一提的是,通信网络设备高精密机构件毛利率显著高于电信设备和网络设备业务,2017年约22%,对于公司的毛利贡献高达65%左右。

3. 富士康市值能做到多少?可比公司是哪些?

每当一家明星公司登陆A股,市场总要关注公司的合理估值是多少。富士康也不例外,我们不妨先来看看哪些公司可以一比。

公司目前最主要的收入和利润来源均为传统业务,因此我们选择电子设备制造服务商及一些精密结构件厂商来做对标。

对比来看,平均估值水平在21X左右,考虑到A股的估值溢价、公司的龙头及稀缺性,合理估值在25X左右。

再看利润,根据券商预测,公司18年净利润约167亿左右,对应市值约4000亿元。

另外,作为一家专业EMS(电子制造服务商)企业,我们认为富士康的顺利过会将会在情绪上带动上游的一些核心供货商。

我们的研究员们也简单的梳理了一些公司的供应商或服务商,例如:京泉华、光韵达、奋达科技、宇环数控、宏科技、劲拓股份、新亚制程、华东科技、沃特股份、广信材料、金龙机电、昊志机电、博威合金、东尼电子、东阳光科、顺络电子、云海金属等。

4. 最后提一下最近火爆的独角兽公司IPO快车道

研究员们认为:富士康的成功过会只是独角兽企业中的个例,目前部分独角兽企业很难满足现有的IPO标准,独角兽企业要想顺利登陆A股,还有赖于相关政策和法规的落地,尚需等待IPO政策明朗。

中概股回归A股此前多采用私有化退市而后再IPO或者借壳的方式,上市的时间成本很高,短期内还很难实现海外中概股独角兽企业的快速回归。

若想要突破现有发行方式来实现,目前中概股企业大概率会选择CDR模式回归。这一模式看起来简单易行,但没有相关的政策制度出台,更没有实例,这也是独角兽企业回归A股面临的最大挑战。

-End-