错过了今年不可惜,明年的投资方向看这里!

>>>>

年关将近,回顾2017年行情

截至12月7日,上证指数上涨了5.4%,上证50指数上涨了24%,沪深300上涨了20%,创业板跌了8%。总体上2017年市场是震荡行情。从市场的涨幅结构看,分化非常严重。

2017年哪些公司在涨?

剔除新股,次新股和涉及并购重组等重大事项的公司后,我们筛选出了2017年上涨幅度超过80%的公司,一共44家。

从图表中可以发现:

44家企业涨幅最大的鲁西化工涨幅达到了183%,平均涨幅为110%

其中包含周期成长,也有消费。

那么这些涨幅有什么独特的地方呢?

1. 总体看整体估值在下滑,盈利能力在提升

从估值看,2017年初44家公司估值的平均值是48倍,目前估值的平均值是43倍,总体上估值下滑了10%。而公司股价上涨源于两方面要么是估值的提升,要不是企业盈利的提升。而公司的估值没有提升反而是下滑,那么股价的上涨只能是源于公司盈利能力的提升。

2017年Q3的这44家公司的营收增速均值为54%,净利润增速的均值为746%。考虑2017年周期股盈利能力大幅提升,我们剔除周期股剩下的33家公司,2017年Q3的营收平均增速为49%。净利润的平均增速依然达到了324%。

因此我们发现公司股价的上涨主要是由公司盈利能力提升所影响的。

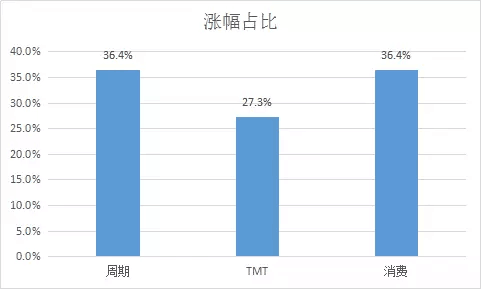

2. 从行业分类看,周期和消费是2017年的主战场

对于周期行业2017年是去产能去库存持续推进的一年,钢铁煤炭有色的产能都在一定程度受到了收缩。叠加环保政策不断趋严,周期行业有效产能持续出清,产能的出清加速了行业供给的收缩,周期品价格上涨,周期行业盈利能力上升。这也是这轮周期股涨的主要逻辑。

从长期看,大消费行业是牛股辈出的行业。消费行业具有成长稳定,估值合理的特性,在熊市阶段有防御的作用。从业绩看,食品饮料,医药的营收增速和净利润增速都比去年有较大的提升。

TMT走弱主要是盈利能力的下滑,2016年以前依托外延并购的计算机行业,在今年的营收增速比往年大幅下滑,2017年Q3计算机板块的营收增速仅7.74%(2016年Q3增速为24.11%),大幅下滑了16.37%。而通信行业因4G网络建设高峰期已过,5G网络未来,运营商资本开支大幅下滑,除个别细分行业外,整体上通信行业营收增速下滑较大。传媒行业的营收增速则从2016Q3增速为32%,下滑到15.9%。因此从盈利角度看TMT行业的业绩增速都是下滑的。

>>>>

2018年的市场将会怎样?

目前的市场依旧是处于熊市震荡格局中,预计2018年,A股市场依旧是震荡格局。

业绩不好公司的股价将会持续下跌,市值低于50亿的公司占比将持续扩大,而市场竞争力强,护城河深,技术优势明显的公司将会持续走强。

我们认为,明年100亿市值-300亿市值的成长性是确定的,盈利能力持续提升的公司将有超额收益。

2018年重点看公司的成长和盈利能力的回升!

在熊市行情中,市场的总体估值将会持续下降,支撑公司股价上涨的核心逻辑将是公司盈利能力的提升。

公司盈利能力的提升主要来源于几个方面:

一、核心竞争力,对于TMT公司,具有核心竞争力将使公司构筑更强的技术壁垒。核心技术壁垒和竞争力将提升公司的盈利能力。人工智能,AV/VR,半导体行业等行业将享受一定的技术溢价。

二、稳健的大消费行业:长期看医药,食品饮料都是出大牛股的行业,消费行业的盈利能力较为稳定,成长性较稳健,大消费行业有持续走强的逻辑。

三、产业转移和产业崛起的逻辑。5G产业是国家是打造科技领先的标杆产业,具有较大的政策支持和产业升级逻辑。目前看半导体行业依旧是国内最弱的行业之一,每年国家进口的半导体金额达到近万亿的规模。国家对这些产业越发重视,政策的扶持,产业的转移,巨大的市场吸引力将极大的推动行业的发展。

四、2018年的钢铁、煤炭、有色等周期行业,持续涨价的动能将会减弱,业绩增速将会减缓。因此,周期股再次大幅上涨的概率将大幅降低。

-End-