天然气供不应求的背后,隐藏着惊人的秘密机会!

>>>>

供暖季来临,天然气暴涨!

自9月份以来,作为管道气补充气源的LNG(液化天然气(liquefied natural gas))价格连续上涨。

11月中旬以来,北方大部分地区供暖季陆续开启,天然气需求大幅激增,市场出现供不应求现象,甚至部分地区居民用气都成问题,国内天然气价格开始暴涨之路。

以LNG为例,中旬前价格还是3000-4000元/吨,截至11月28日,部分市场7000元/吨以上的价格已经出现!

到12月1日已达历史新高9400元/吨(黑龙江大庆中瑞),折合6.7元/方。河北、河南、山东等地区平均报价均已在8000元/吨的高位。天然气涨飞了!

>>>>

那么天然气为什么暴涨?

我们都知道,近年来政府对环保越来越重视,而天然气是目前最清洁的高能优质燃料——天然气主要成分为甲烷,经脱硫、脱二氧化碳、脱杂质等处理后, 除具有含C、N、CO量低和几乎不含S等特性外, 同时还具有燃烧及使用效率高等优点。而我国煤炭中含灰分和硫分较高,这也导致我国北方雾霾污染与酸雨现象严重。

在此背景下,政府推动的“煤改气”政策就顺理成章了。再加上城市化进程的持续推进,居民用天然气开始放量。

数据显示,今年1-10月,我国天然气消费量1865亿立方米,增长18.7%,大超市场预期。

可以说,煤改气带动的天然气消费快速增长十分明显,而天然气供给规模没办法及时跟上,所以就出现了天然气的供需缺口,导致了天然气价格的暴涨。

>>>>

那天然气供给为什么跟不上呢?

我们可以看一下我国的天然气供给结构。

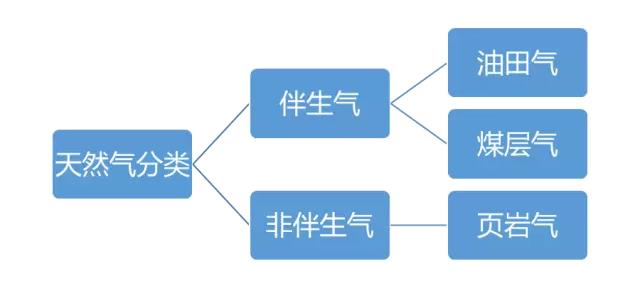

我国天然气供应由本土常规气(58%)、本土非常规气(8%)、进口气(34%)三部分构成。

在此我们就不得不提到天然气的分类,天然气可以按生成形式可以分为伴生气和非伴生气,所谓伴生气的意思,就是和其他能源一起存在,比如油田气、煤层气,非伴生气就是只有天然气,常见的就是纯气田,比如页岩气。

根据我国“富煤、贫油、少气”的资源属性

本土常规气,就是油田气,我国发展比较成熟了,而且经过数十年的开发,常规气增产潜力有限;

本土非常规气,就是页岩气和煤层气,页岩气自2010年首次开发,目前仍处于开发阶段,而煤层气杂质较多,成本较高,且煤炭开采以煤为主,伴生的天然气量也有限。

进口气包括进口管道气和进口LNG,区别就是前者是管道运输,后者是海上运输到港口,由LNG接收站接收与储存,再分销到下游。

所以可以看到,本土常规气和非常规气的开采量基本不变的,进口的话又需要有管道或者接收站这样的基础设施,而我国的这些基础设施是没有余量的,所以天然气的供给是没有办法短期激增的。

不过,我们也可以看到在本土常规气产量增长有限,非常规气体量依旧偏小的情况下,预计未来我国天然气进口量尚有较大增长空间。

>>>>

天然气涨价可持续吗?

12月4日,环保部已经向京津冀及周边地区“2+26”城市下发特急函,表示“凡属没有完工的项目或地方,继续沿用过去的燃煤取暖方式或其他替代方式”。

短期来看:特急函下发后,市场对天然气的需求量将开始下降,短期形成利空。

长远来看:煤改气作为环保措施中重要举措,仍会继续推行。

而且此次需求带动下供给不足的窘况,无疑是个教训,后期供暖高峰过去之后,相关基础设施的布局将会加速。

所以,后期的机会不在于天然气涨价或者降价,而在于推进清洁能源天然气的使用,是必然的趋势。而天然气加速布局过程中,上游和下游配套的基础设施才是机会所在。

>>>>

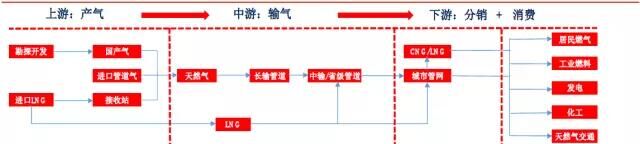

我们先看一下天然气产业链:

上游勘探生产:主要指天然气的勘探开发,相关资源集中于中石油、中石化和中海油。此外,还包括LNG海外进口部分。

中游运输:包括通过长输管网、省级运输管道、LNG运输船和运输车等。我国的天然气中游也呈现垄断性,中石油、中石化和中海油居于主导地位。

下游分销:常规的燃气分销公司主要涵盖三块业务:燃气接驳、燃气运营和燃气设备代销。城镇化率、燃气覆盖人口、煤改气等环保政策落地进度是促进上述三块业务发展的核心。

可以看到,上游勘探生产和中游运输基本都被三桶油垄断。不过值得一提的是,在LNG接收站领域,目前逐渐有部分民企参与。

从目前我国投产、在建、拟建的LNG接收站(见下表)可以看出,茫茫多的LNG项目里,逐渐开始有了民企的身影。

这其中包括广汇能源(600256)今年已投产的启东项目;中天能源(600856)的江阴项目和新奥能源(02688.HK)的舟山项目均预期明年可以投产。

此外,下游来看,在环保政策落实力度加大、政府积极推动天然气消费利用的背景下,我们中长期看好十三五期间天然气消费放量,利好燃气分销商,推荐百川能源(煤改气受益标的,特许经营区分布于京津冀黄金地带,短期虽然受LNG价格波动影响,但长期来看LNG价格会回归正常水平,对于燃气分销商来说,煤改气带来的需求增量将是中长期业绩的支撑)。

同时,消费端来看,受益于城市化进程稳步推进、环保政策持续收紧、工业用气价格走低等利好,燃气消费将继续放量,我们建议关注迪森股份(煤改气受益标的,四季度进入高增长期,全年业绩看好)。

-End-