楼市宽松暂时不可能!上海首套房利率下调闹出“乌龙”的背后...

今天继续给大家深度介绍一则具备“左侧布局”机会的行业,希望对您的投资有所裨益。

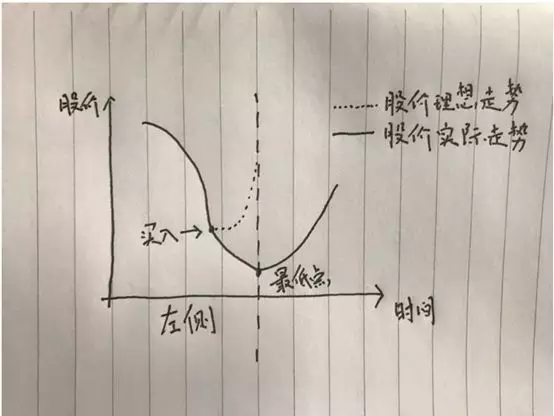

何为左侧布局?

在一只股票下行的过程中,如果确认公司未来的发展潜力,就可以在左侧提前布局。

令人爱恨交加的房产

说起房地产,对于很多人来说是“爱恨交加”,买过房的人希望多涨点,还没买的希望房价赶快崩。

不过回过头来看,房地产确实是很多人在过去一二十年时间里能够抵御通货膨胀的最有效的方法。

近期房地产行业的日子并不好过,政策逐步收紧是主旋律,房地产的发展短期看政策、中期看政策、长期还是看政策,在政策决定一切的情况之下,房地产行业的未来前景如何?

一切从“宝万之争”说起

自2015年以来A股市场险资驱动地产股行情特征非常的显著,其中最著名的当属“宝万之争”。

简要来说,“宝万之争”是指宝能及关联公司,在2015年多次在二级市场上举牌万科,从而引发一系列的股权纷争。

宝能系的这一举措引发市场多家机构,包括深地铁、恒大、华润、安邦等多家企业也相继对于万科进行增持,不过宝能系没能实现控股万科的目的,最终深地铁高价接盘。

宝能经过多次增持,宝能系合计持有万科股份最高达到25.4%。4月17日,宝能首次减持万科,涉及27亿元。最近一次超过10亿交易额的操作是在7月24日。

近期万科A现46亿元大宗交易,大家应该都能猜到是宝能。

在当下时点,如此大规模的大宗交易接盘,背后隐含怎样的深意,会不会是市场见底的信号?

无独有偶,上周四早间有报道称工行和农行同日调整上海首套房利率折扣,从95折降至9折,虽然晚间各大银行均有辟谣,但房地产板块指数周线却因此收红止跌。

泡沫后周期时代,地产的虹吸效应减弱

房地产已经发展成为我国各地的经济支柱产业,相关产业为我国经济奇迹立下了汗马功劳。

但是政府和企业端的杠杆处于高位并难以降低和控制,居民买房压力也直线飙升,从而导致居民端的杠杆水平也在提高。

在去杠杆时代,房地产行业已经不可逆转的进入到泡沫的后周期时代,行业的虹吸效应将逐步下降。

行业现状:总量稳定,集中度提升

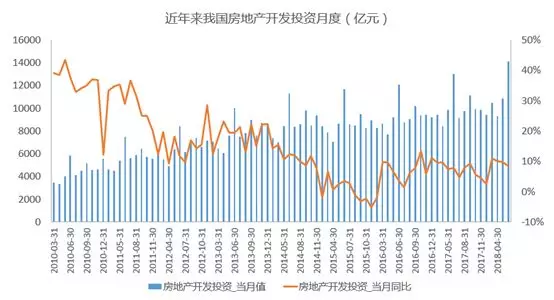

其实市场已经预见到未来经济回落,但是上半年房地产投资的数据却持续超过市场预期。

在目前阶段,房地产依然是我国经济发展的重要支柱,新增需求也依然存在,预料行业依然保持稳定发展。

自2017年行业政策变化以来,行业龙头企业与中小型企业差距逐步扩大,行业龙头依靠其自身的业绩和信用,无论在销售、拿地、融资等多个方面,都具备较大的优势,行业逐步向头部集中。

行业优质属性:低估值、高分红

房地产板块经过大幅调整之后,估值已经处于历史底部,尤其对于一些行业龙头企业,在盈利能力相对确定、行业资源逐步向龙头集中的情况下,估值优势更加明显。

从另一方面来说,房地产企业拿地节奏放缓,在调控政策不断趋严以及棚改货币化开始收紧的背景下,短期内房地产销售端难以回暖,同时也意味着行业拿地速度放缓,从而房企拥有更多的资金用于分红。

房地产:左侧布局正当时

近年来金融监管和去杠杆从流动性和基本面两方面对于板块形成一定限制,经过大幅调整,市场反应已经较为充分,房地产板块动态PE已经跌至10倍左右,估值底部确认。

当前时点,房地产进入新的发展时期,行业得以重构。

龙头企业业绩确定性强兼具价值和成长属性,同时在拿地等开支大幅放缓的情况下,有望提升分红比例。信用政策修正或是估值提升催化剂。

从这些角度看,我们认为房地产板块已经颇具吸引力。