化解网贷风险:我的血汗钱,怎么办?

古人云:上有天堂,下有苏杭。

最近,“天堂”杭州市又获赠一个昵称:雷州,因为多多理财、人人爱家金融、牛板金等杭州p2p集中爆雷。

其实,在这个事情上,杭州是委屈的,爆雷的地区可不止他一家。

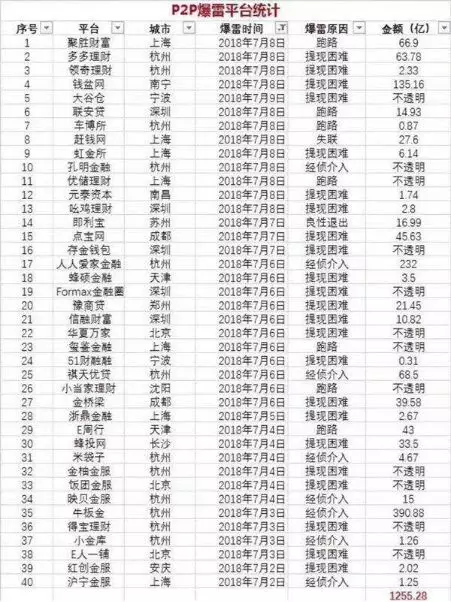

据统计,7月刚过去一周有余,就有不下40家来自五湖四海的p2p平台出现“事故”,涉及金额超过1200亿元。

本文分两个部分,前半部分介绍p2p的基本定义、盈利模式、推广手段,后半部分阐述此次p2p集中爆雷的原因。

一、什么是P2P?

P2P是英文peer to peer的缩写,意即“个人对个人”。

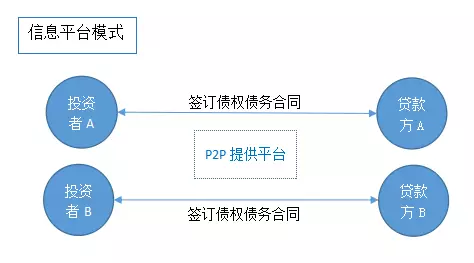

所谓P2P网贷 ,理论上是指个人通过网络平台相互借贷,贷款方在P2P平台上发布贷款需求,投资人则通过平台将资金借给贷款方。P2P的本质其实是促进借贷的平台。

理论上,P2P平台营收主要来源是中介服务费。

背靠平安爸爸的陆金所就宣称自己的收入来源是占交易额仅2%-4%的中介费。国内部分网贷平台并不满足于仅充当“平台”的角色,还要挽起袖子自己干,亲自介入到资金借贷业务中。

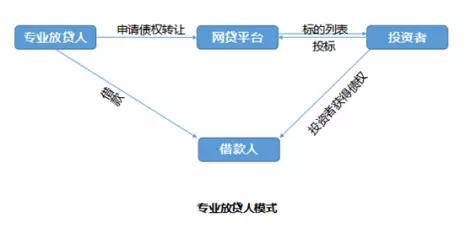

那么为了增加交易数量和资金灵活性,P2P在国内发展后衍生出了一种叫做债权转让模式的经营模式。

该模式中的借贷双方不直接签订合同,而是专业放贷人(类似包工头)先行放款给资金需求者,再由专业放贷人将债权转让给投资者(如下图)。

由于预先进行了资金汇集和需求整理,平台能够更好地连接借款者的资金需求和投资者的理财需求,主动地批量化开展业务,而不是被动等待各自匹配,从而实现了规模的快速扩展。

这种模式下,对借款人的信息披露更不够透明充分,更容易出现债权拆分、期限错配、虚假债权等道德风险。

纯线上模式的p2p金融首创于西方,以Lending Club为代表。起初,这种模式在国内并不受认可。

2009年上线的红岭创投开启了担保公司垫付本金模式,这实际上是平台自担保,变相向出借人(投资人)承诺保本保息。

而一年后成立的人人贷,则借鉴银行的风险准备金制度,首创了P2P行业的风险拨备金垫付机制,随着“刚兑”成为行业惯例,P2P进入爆发期,开始野蛮生长。

“刚兑”向来是金融业大佬银行的“特权”,小老弟p2p平台也“刚兑”就不太合适了。

相应的,银监会快速出台相关法律法规,并强调“去担保化”,强调平台不应直接经手资金,而应交由银行或第三方支付机构进行托管,同时平台本身也不得进行担保,不得承诺贷款本金的收益,不应承担信用风险和流动性风险等。此法一出,P2P行业经历了一次小型的倒闭潮。

剩者为王。当时能活下来的要么早早去美国上市圈了“过冬粮”,要么就是背后有个好爸爸撑腰。

彼时,如何瓜分倒掉的那批平台出让的市场以及树立优质健康的平台形象成了重中之重。

中国人在推广上从来都是充满创意的,90年代就学会在厕所门外刷各种保健品的广告。如今,借助网络的力量更是如鱼得水。

除了传统的搜索引擎优化检索,更有各种活动比如红包模式(注册即送红包或者抽奖,可提现);网游模式(做任务换积分,可提现);礼品模式(投资满定额即送产品)。

例如最新的“小米P2P爆雷”风波中,小米作为平台并没有起到应有的尽责,反而有助纣为虐的嫌疑。

比如,在嗷呜宝投资5万超过半年,可以获赠小米8手机;在中业兴融首投9万元超过30天,可以获赠49寸小米电视4A,其余奖励还有小米手环、笔记本电脑等不同产品。

许多信赖小米的投资者在小米的VIP任务系统上推荐的P2P理财平台中购买了投资产品,不久后却遭遇了多米诺骨牌式的多个P2P企业的清盘跑路,涉及金额约4000万元。

有小米用户自称,此前投资的15个平台中,已有11个爆雷。

目前小米已将这些理财平台下架,其名誉也受到了严重的损害。我们发现,小米在推荐这些网贷平台时存在明显的P2P投资引导行为。

小米的广告与其积分体系挂钩,下载P2P公司的APP可以得积分,买第三方理财产品也可以得积分,还标上了一些比较有煽动力的字眼,比如“米粉专享”、“小米福利”等。

二、集中暴雷的原因

位于南京的P2P大腕钱宝网实控人张小雷被爆于2017年12月26日向南京公安自首。

2017年11月前后,南京先后有8家公司被挤兑爆雷。

钱宝网于2012年成立。2017年8月底,钱宝网已经投资30多家公司、遍布全国10余省市的规模,用户注册量已超过2亿,根据此前钱宝网官方公布的数据,其交易金额已经超过了500亿元。

短短5年时间钱宝网的交易规模得以巨幅增长,网游模式功不可没。公司使用“签到、做任务”的机制,提升用户参与感与粘性,而根据参与方式的不同,钱宝网年化收益率可达70%-80%。

看到理财产品70-80%的收益率,大概率就可以判断是属于庞氏骗局的范畴。

我们认为,P2P爆雷并不奇怪,但我们希望挖掘在这个时点集中爆雷背后的逻辑。

2017年11月17日,南京当地有十个楼盘同时开盘,推出近3200套房源。

为了响应领导人“房住不炒”的号召,新房纷纷引入限价,普遍比周边二手房便宜1.5万元/平左右。

这就类似二级市场上大家乐此不疲的打新了。一旦摇号中了,这1.5万/平的差价是妥妥的。

不同的是,“打新房”需要验资,这就是问题所在。南京素有买房8成首付的惯例,再加上近来地产商对资金的需求如饿狼般饥渴,这些组合在一起会冻结大几百亿的资金。流动性枯竭了。

庞氏骗局不怕成本高,只怕流动性枯竭。

这个游戏中,通常是用新吸引的资金来偿还旧资金的利息。所以只要流动性还在,“音乐”就不会停。然而,一旦流动性出问题,大家就只能开启“比谁跑得快”的竞赛了。

另外,“预期”是这个游戏中的魔鬼。

期初,投资者顺利的收到不菲的利息,形成对于P2P平台的正面预期,从而推动投资者不断的将本金投入其中;

而一旦预期逆转,收不到利息或者提不出本金的时候,挤兑也就不可避免的发生了。

同时,恐慌也会传染到别的“安全”的平台。

经济学家Walter Bagehot说过,“每一位银行家都清楚,当他不得不证明自己是可信的时候,不论说的多好听,市场都会坚定的抛弃他”。这个名言在P2P行业同样适用。由此,连环爆炸也就开始了。

看到这里,也许您会问:这一波激烈的网贷平台爆雷,P2P还值得投资吗?

对于这个问题,新华社文章表示,“短时间内的集中‘爆雷’未必是坏事,这是行业进行自我净化的一个正常阶段。”当然,“短时间”是多短,犹未可知。