梅西走了,莫斯利安也要走了吗?

同事里,大家都还在关心世界杯,早饭中却开始避开蒙牛反而买起了伊利,其实乳制品,论口感双方相差无几,对于没有口味习惯的我,都是随机选择。或许就是这份广告叠加阿根廷惨败止步小组赛的失望,我也毅然决然地喝起了伊利。

其实,乳制品板块里面,作为上海人,本地奶还是要看光明,记得曾几何时,每家每户都会在门口装上个小盒子,每天凌晨都会有送奶工为每家每户送上新鲜的巴氏杀菌奶。

成立于1949年的光明乳业,至今已有60多年的历史,曾是全国最大的鲜奶制品生产销售企业,然而,自2008年起的10年过去了,光明、伊利、蒙牛三足鼎立的局面,如今已变成了双雄之争。

伊利和蒙牛市值分别达1794亿、1094亿,而光明仅126亿元。也就是说,光明乳业目前的总市值仅为伊利的7%。

乳制品市占率

到底是什么将乳业龙头,推入了成长怪圈?是品牌战略输给渠道战略?还是国有体制输给民营机制?

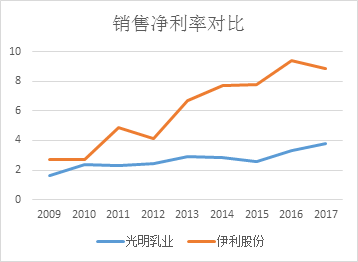

对比发现,光明属于重资产企业,奶源都源于规模化工厂,打造产业链对于公司的前期投入较大,与之相对的伊利蒙牛的奶源则是都来自第三方牧场,因此光明的生鲜乳的价格高于蒙牛、伊利,导致销售净利率较低。

同时,作为上海国资委旗下的国企,光明对于渠道的拓展野心并不大,除了上海大本营和华东地区外,光明在渠道上一直不如伊利、蒙牛。甚至,有很长时间在西北、华北市场,表现甚至不如地方乳企。

从渠道深度上来看,目前伊利的渠道已延伸到农村市场,而光明乳业的市场渠道在很多地区还停留在地级市,没有进一步下沉。

2017年光明乳业在上海市场的营业收入为52.23亿元,而国内其他地区营业收入为121.72亿元。

哪怕是在主场上海,光明也遇到双向的压力,一方面来自伊利蒙牛在常温奶上不可动摇的渠道优势,另一方面还受到进口乳品种的挤压,迫使光明受到了双向较大的牵制,以至于无心拓展其他地域。

渠道的劣势在最近的新产品常温酸奶上,进一步得到了应验。

2010年,光明首推常温酸奶莫斯利安,作为品类开创者的光明,理应有着巨大的先发优势,莫斯利安的销售额从2010的1.6亿飙升到2016年的67.23亿。

然而通过尼尔森2015年-2017年的数据,我们也发现,常温酸奶在重点城市增长放缓,但在低线城市与县乡镇迅猛增长。

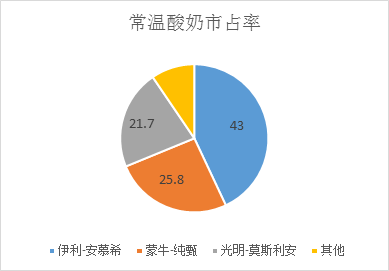

伊利于2013年年底推出安慕希(希腊酸奶),凭着全国范围的纵深渠道优势,安慕希于2016年反超莫斯利安,全年销售额预计在80亿,2017年上半年伊利安慕希在常温酸奶中市占率位居第一,约 43%,纯甄市场份额为25.8%,莫斯利安仅为21.7%。

是不是光明的曝光不够?

从广告营销费用我们发现,伊利的广告营销费用占收入比重一直稳定在20%附近,而光明则从未低于30%。

以2017年为例,即使光明大幅削减广告费用后,费率仍有33.3%,伊利仅22.8%,这意味着伊利1元的广告销售费用能拉动4.4元的销售,而光明只能拉动3元的销售。

这种差异和效率有关,甚至也和规模有关。因为规模越大,产品线和区域区域布局越广,单位广告的效果就越明显。

这样的产出比不得不让我们重新审视光明的国有体制缺陷。

拿海外并购为例,光明、蒙牛和伊利一直以来都在积极地进行海外并购,但蒙牛和伊利多以营收为目的,光明却在一定程度上受国家战略影响,对公司经营业绩没有形成较大积极影响。

并且作为国营企业,光明在市场机动性以及应对效率上不如伊利。虽然伊利、蒙牛都有国有股份,但它们生产管理和营销的自主性非常强,在这方面,光明与伊利、蒙牛间是有一定差距的。

安慕希抢占常温酸奶市场份额的胜利就是伊利快速防御机制的其中一个成功案例。

在现今的中国市场中,作为消费者对于牛奶的需求,除了光明对于上海人的情怀以外,也就没有别的品牌偏好了。

问问别人,哪怕有偏好的人,原因也不一定是因为口感,多是因为价格和包装。牛奶作为快消品,或许真正重要的还是营销策略和广告曝光。

光明的反应缓慢,就好似世界杯上的梅西,在阿根廷大败的比赛中,梅西的无奈似乎就像光明背负着国有体制缓慢前行的影子,马竞主帅西蒙尼在赛后表示“梅西很好,但是他的出色是因为身边有很多的伟大的队友。”也许,光明的破局,需要对体制的思考,轻装上阵,才能砥砺前行。

十年前,梅西宛若新一代球王冉冉升起,让C罗一再感慨“既生瑜何生亮”;十年后的今天,C罗已经封神,梅西已成明日黄花。十年前,光明还是中国乳制品行业龙头企业的竞争者;十年后的今天,光明已经被对手甩开十万八千里。

现在的梅西不慌了,因为心里彻底凉透了。现在的光明再不慌,市场份额就快被占完了。